Mẫu quyết định chi tiền đồng phục là chứng từ quan trọng giúp doanh nghiệp hợp thức hóa chi phí, hoàn thiện hồ sơ thuế và minh bạch chính sách nội bộ. Trong bài viết này, Nhất Khoa Uniform sẽ hướng dẫn chi tiết mẫu quyết định chuẩn, nội dung cần có và cách áp dụng đúng thực tế cho từng loại hình doanh nghiệp.

1. Mẫu quyết định chi tiền đồng phục cho nhân viên là gì?

Mẫu quyết định chi tiền đồng phục cho nhân viên là văn bản chính thức xác nhận việc cấp tiền cho nhân viên để tự mua trang phục theo quy định của doanh nghiệp. Mục đích của văn bản này không chỉ đảm bảo tính thống nhất trong việc tuân thủ quy định về trang phục công sở mà còn tạo sự linh hoạt trong việc lựa chọn đồng phục cho nhân viên.

2. Quy định về chi trang phục cho nhân viên bằng hiện vật

Trong mẫu quyết định chi tiền đồng phục cho nhân viên bằng hiện vật, doanh nghiệp cần nắm rõ quy định thuế, hồ sơ và chứng từ thanh toán để đảm bảo chi phí hợp lệ. Phần dưới đây sẽ giúp bạn theo dõi từng nội dung quan trọng trước khi áp dụng vào thực tế.

2.1. Quy định

Dưới đây là các quy định liên quan đến mẫu quyết định chi tiền đồng phục cho nhân viên bằng hiện vật theo pháp luật thuế hiện hành:

- Thuế thu nhập doanh nghiệp (TNDN): Trong trường hợp chi trang phục cho người lao động bằng hiện vật, toàn bộ chi phí này được tính vào chi phí hợp lý của doanh nghiệp, cũng như có đủ hóa đơn và chứng từ hợp lý, hợp lệ.

- Thuế thu nhập cá nhân (TNCN): Nếu doanh nghiệp chi trang phục cho người lao động bằng hiện vật, người lao động không phải tính thuế thu nhập cá nhân.

2.2. Hồ sơ

Dưới đây là hồ sơ trong mẫu quyết định chi tiền đồng phục cho nhân viên bằng hiện vật để đảm bảo tính hợp lệ và phục vụ cho việc hạch toán, quyết toán thuế:

- Quyết định chi trang phục bằng hiện vật cho người lao động của giám đốc doanh nghiệp.

- Danh sách người lao động nhận hiện vật với chữ ký đầy đủ của nhân viên.

- Chứng từ khi mua hàng với nhà cung cấp trang phục

- Hợp đồng kinh tế giữa doanh nghiệp và nhà cung cấp trang phục.

- Báo giá của nhà cung cấp.

- Biên bản giao nhận hàng hóa giữa doanh nghiệp và nhà cung cấp.

- Giấy đề nghị thanh toán của người mua hàng.

- Hóa đơn GTGT hoặc hóa đơn bán hàng của nhà cung cấp trang phục.

2.3. Chứng từ thanh toán

Dưới đây là các loại chứng từ thanh toán trong mẫu quyết định chi tiền đồng phục cho nhân viên cần có khi chi trang phục bằng hiện vật cho người lao động, tùy theo hình thức thanh toán mà doanh nghiệp áp dụng:

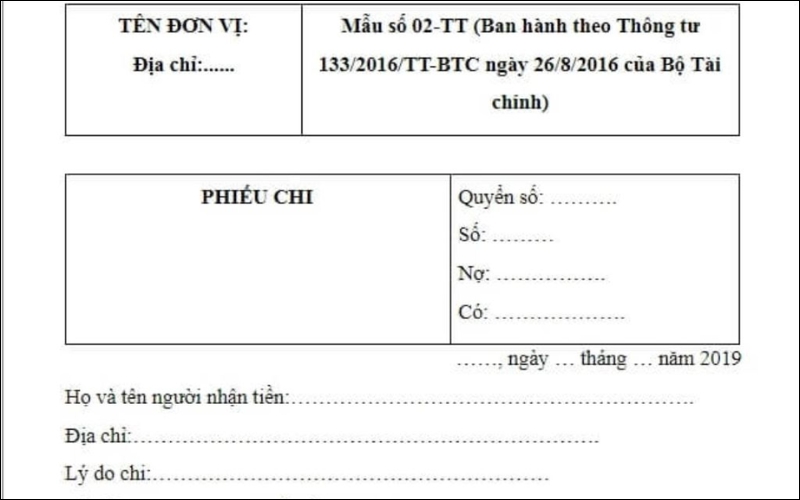

- Phiếu chi tiền mặt: Áp dụng khi doanh nghiệp thanh toán bằng tiền mặt, với điều kiện tổng tiền thanh toán nhỏ hơn 20 triệu đồng.

- Chứng từ thanh toán qua ngân hàng (lệnh chi, giấy báo nợ,…): Áp dụng khi doanh nghiệp thanh toán bằng chuyển khoản.

3. Quy định về chi trang phục cho nhân viên bằng tiền

Khi áp dụng mẫu quyết định chi tiền đồng phục cho nhân viên bằng tiền, doanh nghiệp cần đặc biệt lưu ý mức chi, hồ sơ đi kèm và chứng từ thanh toán để đảm bảo đúng quy định thuế. Dưới đây là những nội dung quan trọng giúp bộ phận kế toán và nhân sự dễ triển khai trong thực tế.

3.1. Quy định

Dưới đây là các quy định về thuế khi doanh nghiệp chi trang phục cho người lao động bằng tiền mặt, cần lưu ý mẫu quyết định chi tiền đồng phục cho nhân viên dưới đây để đảm bảo tính hợp lệ và đúng quy định:

- Quy định thuế thu nhập doanh nghiệp (TNDN): Trong trường hợp chi trang phục cho người lao động bằng tiền, chỉ có thể tính vào chi phí hợp lý khi tính thuế TNDN phần chi trang phục dưới 5 triệu đồng/người/năm. Phần chi trang phục bằng tiền mặt vượt quá 5 triệu đồng/người/năm không được tính vào chi phí hợp lý của doanh nghiệp.

- Thuế thu nhập cá nhân (TNCN): Tương tự như phần TNDN, khi chi trang phục cho người lao động bằng tiền, chỉ không chịu thuế TNCN đối với phần chi trang phục dưới 5 triệu đồng/người/năm. Phần chi trang phục bằng tiền mặt vượt quá 5 triệu đồng/người/năm sẽ phải chịu thuế TNCN.

3.2. Hồ sơ

Dưới đây là hồ sơ trong mẫu quyết định chi tiền đồng phục cho nhân viên cần chuẩn bị khi doanh nghiệp chi trang phục cho người lao động bằng hiện vật hoặc tiền mặt:

- Quyết định chi trang phục cho người lao động của giám đốc doanh nghiệp.

- Danh sách người lao động nhận hiện vật với chữ ký đầy đủ của người lao động.

3.3. Chứng từ thanh toán

Dưới đây là các loại chứng từ thanh toán trong mẫu quyết định chi tiền đồng phục cho nhân viên cần có khi doanh nghiệp chi trang phục cho người lao động bằng tiền mặt hoặc chuyển khoản:

- Phiếu chi tiền mặt: Áp dụng khi doanh nghiệp chi bằng tiền mặt.

- Chứng từ thanh toán qua ngân hàng (lệnh chi, giấy báo nợ,…): Áp dụng khi doanh nghiệp chi bằng chuyển khoản.

4. Mẫu quyết định chi tiền đồng phục cho nhân viên

Để soạn mẫu quyết định chi tiền đồng phục cho nhân viên đầy đủ và đúng thể thức hành chính, doanh nghiệp cần trình bày rõ phần mở đầu, nội dung quyết định và phần ký xác nhận. Phần dưới đây sẽ giúp bạn theo dõi từng mục quan trọng trước khi áp dụng vào văn bản thực tế.

4.1. Phần mở đầu

Phần mở đầu của mẫu quyết định chi tiền đồng phục cho nhân viên bao gồm những yếu tố cơ bản và bắt buộc xuất hiện trong văn bản hành chính:

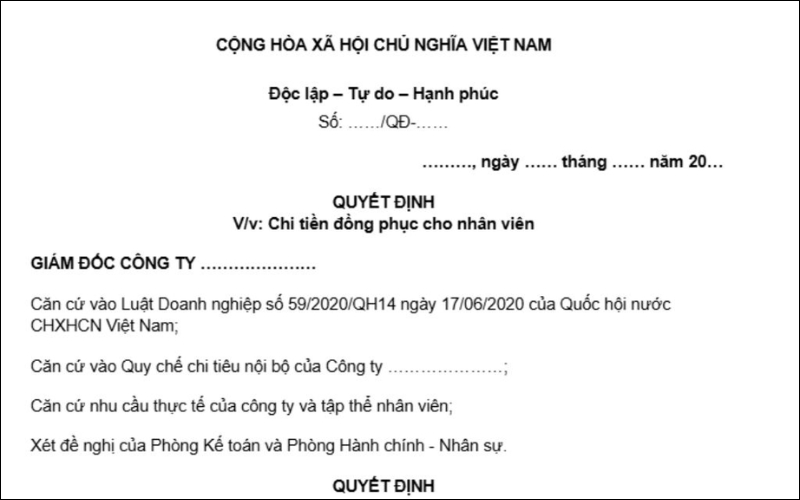

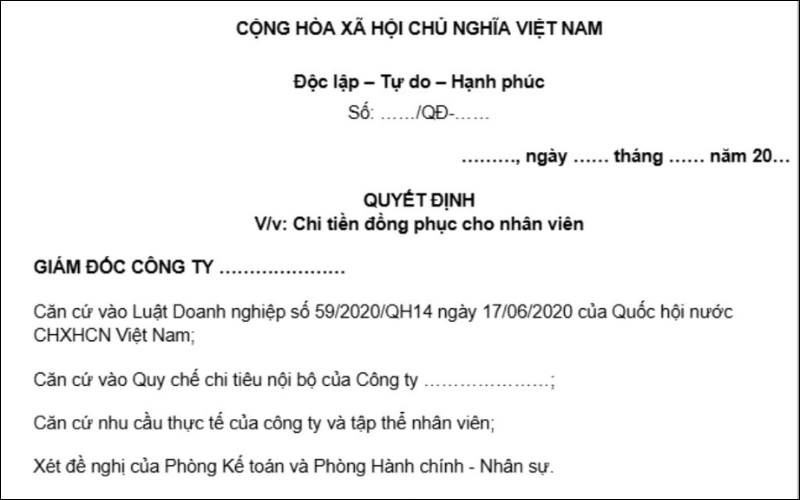

- Tên công ty: Ghi đầy đủ tên công ty theo đúng Giấy chứng nhận đăng ký doanh nghiệp. Ví dụ: CÔNG TY TNHH THƯƠNG MẠI ABC

- Số văn bản: Ghi số thứ tự quyết định ban hành, kèm theo ký hiệu viết tắt của đơn vị hoặc phòng ban liên quan. Ví dụ: Số: 05/QĐ-ABC/2024

Quốc hiệu và Tiêu ngữ: Trình bày thành hai dòng như bình thường, nhưng lùi về phía bên phải để nhường chỗ cho Tên doanh nghiệp. Lưu ý rằng cả Tên doanh nghiệp và Quốc hiệu – Tiêu ngữ sẽ xuất hiện trên cùng một dòng, vì vậy hãy chú ý để tránh lỗi cơ bản.

- Ghi chính xác: CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

- Tiêu ngữ: Độc lập – Tự do – Hạnh phúc

- Hình thức: Canh giữa trang, in đậm và cách nhau một khoảng trắng.

- Địa điểm và ngày tháng ban hành: Ghi địa danh nơi công ty đặt trụ sở chính (ví dụ: TP. Hồ Chí Minh).

- Thời gian: Ghi ngày, tháng, năm ban hành quyết định. Ví dụ: TP. Hồ Chí Minh, ngày 10 tháng 6 năm 2024

Tiêu đề văn bản: Đảm bảo rằng tên văn bản phản ánh đúng mục đích của văn bản, và nội dung tiêu đề được căn giữa và viết in hoa toàn bộ để tạo sự chính xác và chuyên nghiệp.

- Thông tin: Ghi rõ và ngắn gọn nội dung của quyết định. Ví dụ: QUYẾT ĐỊNH, V/v: Chi tiền đồng phục cho nhân viên

- Chức danh người ban hành quyết định: Ghi rõ: GIÁM ĐỐC CÔNG TY …………………

4.2. Phần nội dung chính

Nội dung chính của mẫu quyết định chi tiền đồng phục cho nhân viên bao gồm toàn bộ thông tin về quyết định chi tiền đồng phục cho nhân viên mà Ban Giám đốc đã đưa ra. Phần này là trung tâm của văn bản, tập trung hiển thị mọi điều khoản liên quan đến quá trình chi tiền đồng phục. Dưới đây là một ví dụ chi tiết:

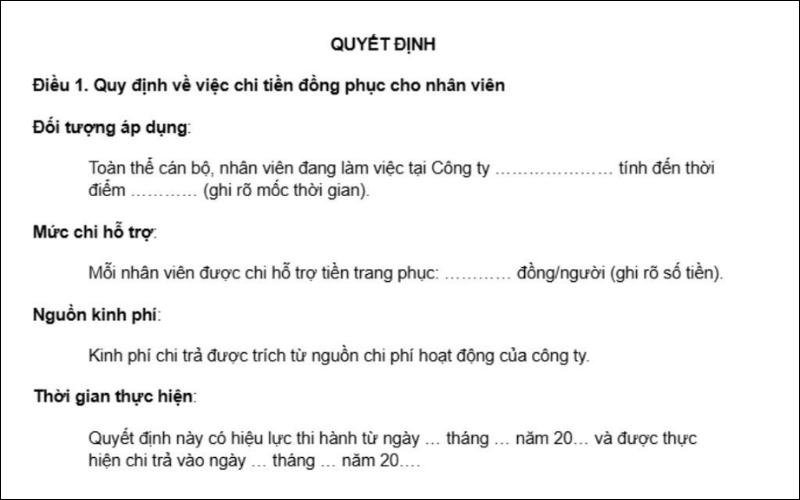

Điều 1: Quy định về việc chi tiền đồng phục cho nhân viên

Trong Điều này, sẽ có hai mục con quan trọng là Chế độ Hỗ trợ Trang Phục và Chế Độ Hỗ trợ Bảo Hộ Lao Động. Các mục này cần phải đề cập đến các tiêu chí như Đối Tượng Được Hỗ Trợ, Tiêu Chuẩn và Niên Hạn Sử Dụng Đồng Phục. Mẫu quyết định chi tiền đồng phục cho nhân viên cụ thể như sau:

- Đối tượng áp dụng: Ghi rõ ai là đối tượng được hưởng chế độ này.

Ví dụ: Toàn thể cán bộ, nhân viên đang làm việc tại Công ty tính đến ngày 01/06/2024. - Mức chi hỗ trợ: Ghi chính xác số tiền chi hỗ trợ.

Ví dụ: Mỗi nhân viên được chi hỗ trợ tiền đồng phục là 1.500.000 đồng/người. - Nguồn kinh phí: Ghi rõ kinh phí trích từ đâu.

Ví dụ: Nguồn kinh phí chi từ Quỹ hoạt động thường xuyên của công ty. - Thời gian thực hiện: Xác định rõ mốc thời gian bắt đầu thực hiện.

Ví dụ: Quyết định này được thực hiện chi trả từ ngày 15/06/2024.

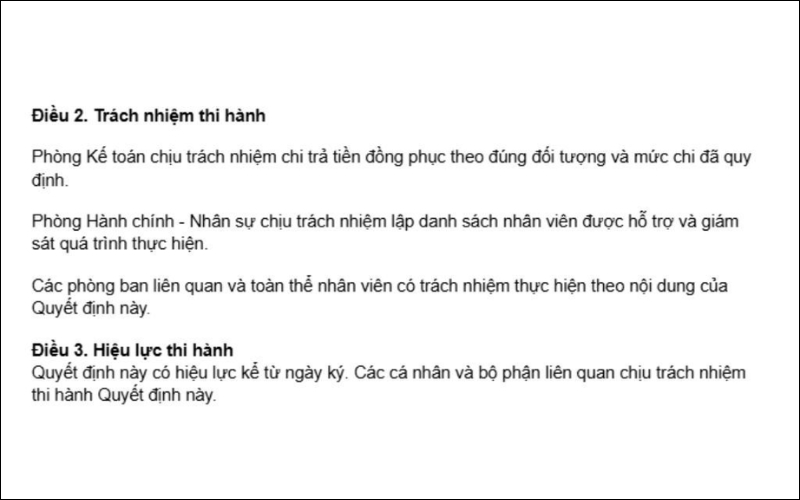

Điều 2: Điều khoản thi hành quyết định

Quyết định này sẽ chính thức có hiệu lực từ thời điểm nào, và ai là đối tượng cần phải tuân thủ và thực hiện theo quyết định. Mẫu quyết định chi tiền đồng phục cho nhân viên cần phải rõ ràng về các điều kiện và thời điểm thi hành quyết định để đảm bảo sự hiệu quả và tuân thủ đầy đủ.

Ghi rõ trách nhiệm của từng phòng ban liên quan để thực hiện quyết định như mẫu quyết định chi tiền đồng phục cho nhân viên.

Ví dụ:

- Phòng Kế toán: Chịu trách nhiệm chi trả tiền đồng phục đúng đối tượng và số tiền quy định.

- Phòng Hành chính – Nhân sự: Lập danh sách nhân viên đủ điều kiện được nhận hỗ trợ và thông báo công khai đến các bộ phận.

- Các bộ phận liên quan: Phối hợp thực hiện và báo cáo kết quả cho Ban Giám đốc.

Điều 3. Hiệu lực thi hành

Quyết định này có hiệu lực kể từ ngày ký. Tất cả các bộ phận và nhân viên có trách nhiệm thực hiện đúng theo các quy định đã nêu. Các văn bản, quyết định trước đó nếu có mâu thuẫn sẽ bị thay thế hoặc điều chỉnh theo quy định này.

- Ghi rõ ngày quyết định bắt đầu có hiệu lực như mẫu quyết định chi tiền đồng phục cho nhân viên. Ví dụ: Quyết định này có hiệu lực kể từ ngày ký.

- Ghi rõ các cá nhân, bộ phận liên quan chịu trách nhiệm thi hành quyết định. Ví dụ: Các cá nhân và phòng ban liên quan chịu trách nhiệm thực hiện quyết định này.

>> Tải Mẫu Quyết Định Chi Tiền Đồng Phục Cho Nhân Viên TẠI ĐÂY

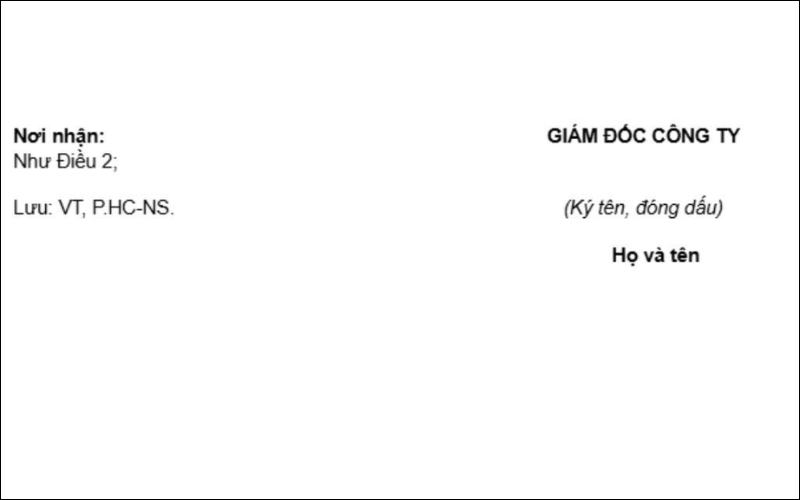

4.3. Phần kết của quyết định

Chứa chữ ký của Ban Giám đốc để xác nhận tính hợp lệ của quyết định chi tiền đồng phục cho nhân viên. Trong phần này của mẫu quyết định chi tiền đồng phục cho nhân viên, thủ trưởng cơ quan, tổ chức hoặc doanh nghiệp, là người đứng đầu, sẽ thực hiện chữ ký trực tiếp trên văn bản.

5. Các câu hỏi thường gặp

Trong quá trình áp dụng mẫu quyết định chi tiền đồng phục cho nhân viên, doanh nghiệp thường phát sinh nhiều thắc mắc liên quan đến đối tượng áp dụng, nguồn kinh phí và phạm vi hỗ trợ. Dưới đây là những câu hỏi phổ biến giúp bạn dễ tra cứu nhanh trước khi triển khai thực tế.

5.1. Quyết định chi tiền đồng phục chỉ áp dụng cho nhân viên chính thức?

Thông thường, các mẫu quyết định chi tiền đồng phục cho nhân viên chi tiền đồng phục sẽ áp dụng cho nhân viên chính thức. Tuy nhiên, đối tượng cụ thể được quy định rõ trong quyết định để tránh hiểu lầm và đảm bảo tính minh bạch.

5.2. Nguồn kinh phí chi tiền đồng phục được trích từ đâu?

Nhiều người có thể nghĩ rằng nguồn kinh phí chi tiền đồng phục được trích từ Quỹ hoạt động thường xuyên của công ty, nhưng thực tế, nguồn kinh phí này thường được lấy từ ngân sách hoạt động của công ty. Điều này đảm bảo sự hợp lý và minh bạch trong quá trình chi trả đúng với mẫu quyết định chi tiền đồng phục cho nhân viên.

5.3. Toàn bộ nhân viên trong công ty đều được nhận tiền đồng phục theo quyết định này?

Không phải tất cả nhân viên đều nhận tiền đồng phục theo mẫu quyết định chi tiền đồng phục cho nhân viên này. Đối tượng cụ thể được nhận sẽ được quy định rõ trong quyết định, và chỉ những nhân viên thuộc đối tượng quy định mới được hưởng quyền lợi này.

Xem thêm:

- Thông Tư 26 Quy Định Đồng Phục Học Sinh Gồm Những Gì?

- Thời Trang Đi Biển Nữ: Set Đồ Hay Mix Đồ Lẻ Đẹp Hơn?

- Áo Cây Dừa Đi Biển: Bí Quyết Chọn Chất Vải & Kiểu Dáng

Tóm lại, mẫu quyết định chi tiền đồng phục cho nhân viên cần được xây dựng rõ ràng về đối tượng áp dụng, mức chi, nguồn kinh phí và chứng từ đi kèm để đảm bảo tính hợp lệ khi hạch toán và quyết toán thuế. Nếu doanh nghiệp bạn đang cần tư vấn may đồng phục, xuất hóa đơn VAT và hỗ trợ hồ sơ đầy đủ, hãy liên hệ Nhất Khoa Uniform qua hotline 08 2345 1195 hoặc website nkclothing.vn để nhận báo giá tận xưởng và giải pháp phù hợp nhất.